1.賞与の決め方

決算賞与とは

決算賞与とは、決算前後に支払う賞与のことで、決算結果から余った利益を還元する意味合いがあり、業績と連動した形の賞与になる。

余剰利益をもとに社員に還元する原資を、ここでは賞与原資と呼ぶ。この賞与原資が賞与の本来的な性格を有する。

賞与の利益配分的性格

鍵山整充氏によれば、賞与は江戸時代の商家の奉公人に支給された餅代と盆の藪入り前の小遣いが起源だと言われている。

当時は奉公人に月々の賃金は支払われず、恩恵的な意味合いで支給されたものと考えられるが、商家によっては、純利益の3分の1を支給すると決めるなど利益配分を行う形もあった。

明治時代に入ると、官庁、銀行や民間企業にて、利益の一定割合をエリート職員に分配する形で賞与が登場した。これはインセンティブ報酬としての役割を持ち、企業の利益と報酬を連動させることによりエリート職員の働きを企業繁栄にリンクさせる狙いがあった。

支給対象の拡大や高度経済成長期における企業の安定化により、賞与は生活保障的な性格を帯びるようになったが、そもそもの賞与の考え方としては、利益配分が根幹にある。

そうであれば、賞与原資を先に決めてから個々に賞与を配分するという順序は理にかなっているのであり、経営者の考え方にも合致する。

ここでは、賞与原資の額を先に決めてから、個々の賞与を配分する方法について解説する。

2.中小企業に多い賞与原資の分配方法

中小企業では、賞与原資を分配する際に「一律賞与」「評価による分配」の方法で行うことが多い。以下、それぞれ説明する。

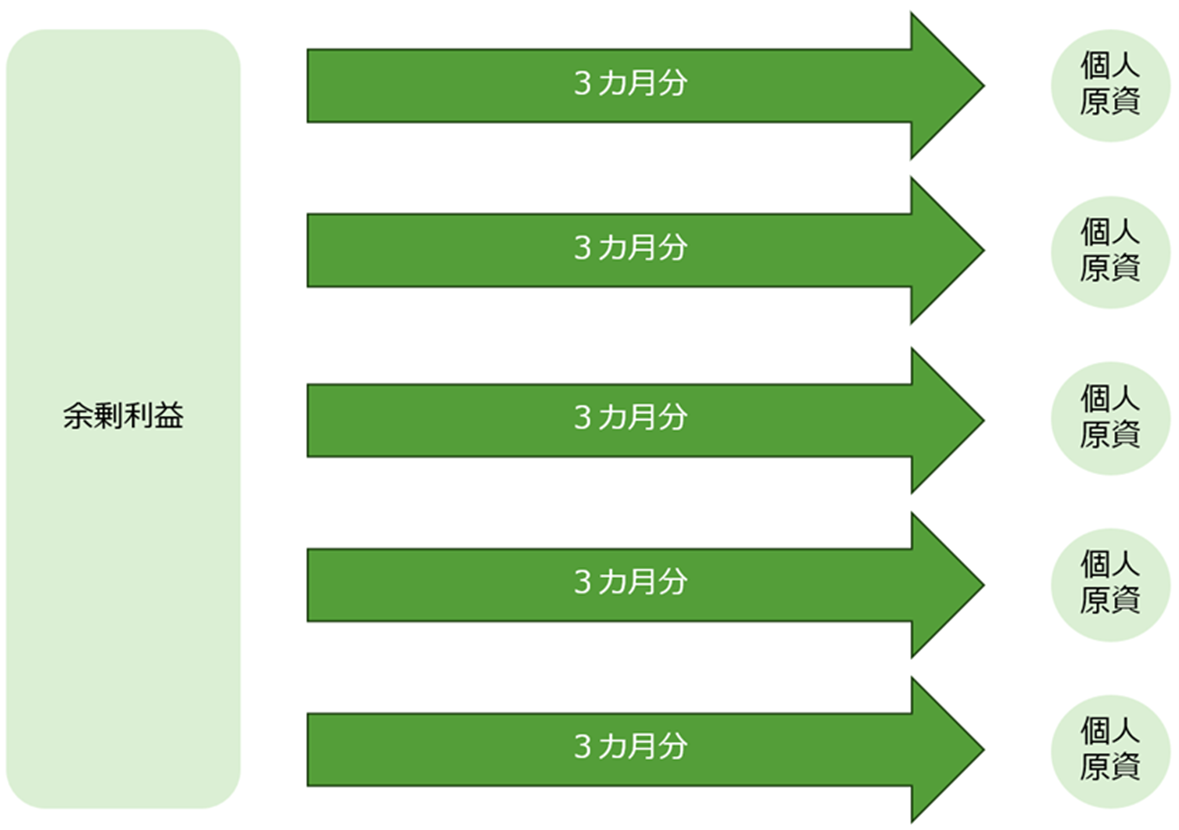

一律賞与

一律賞与とは、個人の評価に関わらず賞与原資の多寡によって賞与を決める方法である。「今期は業績が良かったので、賞与3カ月分です」というような具合に賞与を決める方法だ。

この一律賞与は賞与原資を単純に人数で割るだけなので、計算が容易だというメリットがある。

ただし一律賞与には、業績に対する貢献度に関わらず賞与が決まってしまうというデメリットもある。これでは、頑張った人が報われずに優秀な人が辞めてしまう。

評価による分配

評価により分配を行う方法としては、余剰利益から逆算する方法と個々の賞与額から積み上げていく方法がある。

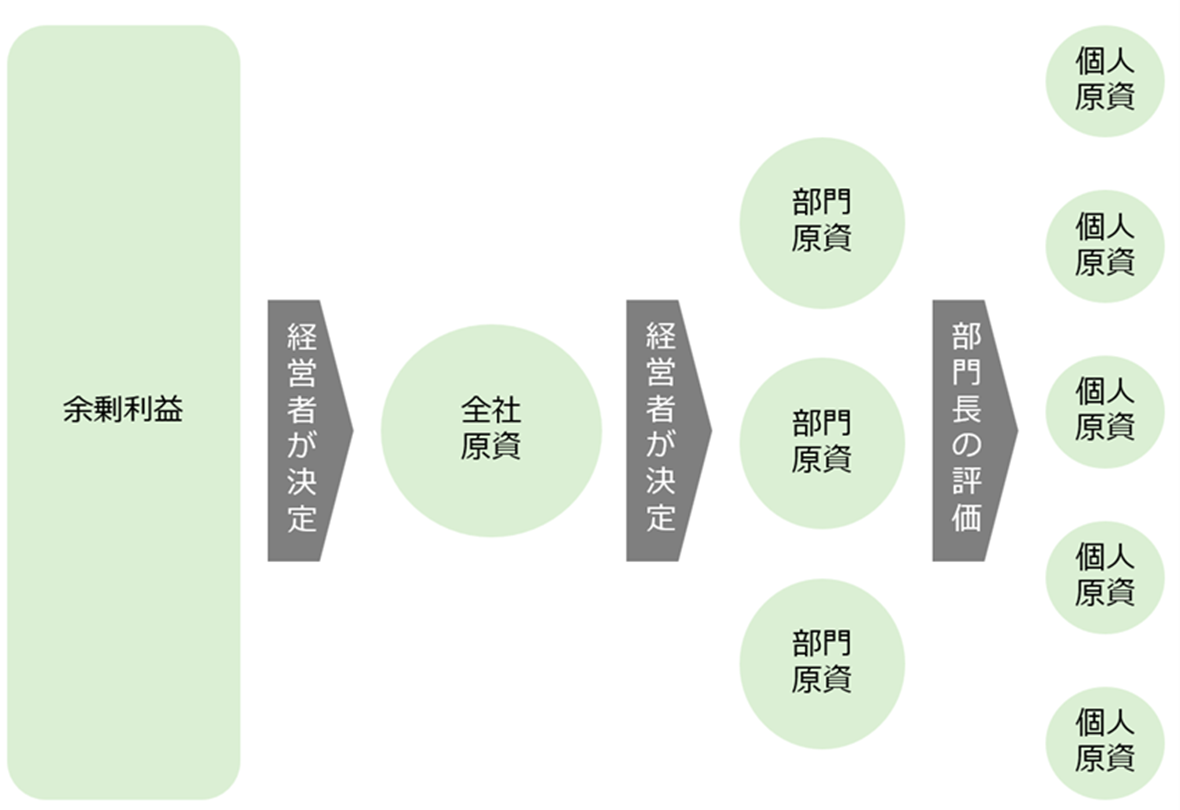

①余剰利益から逆算する方法

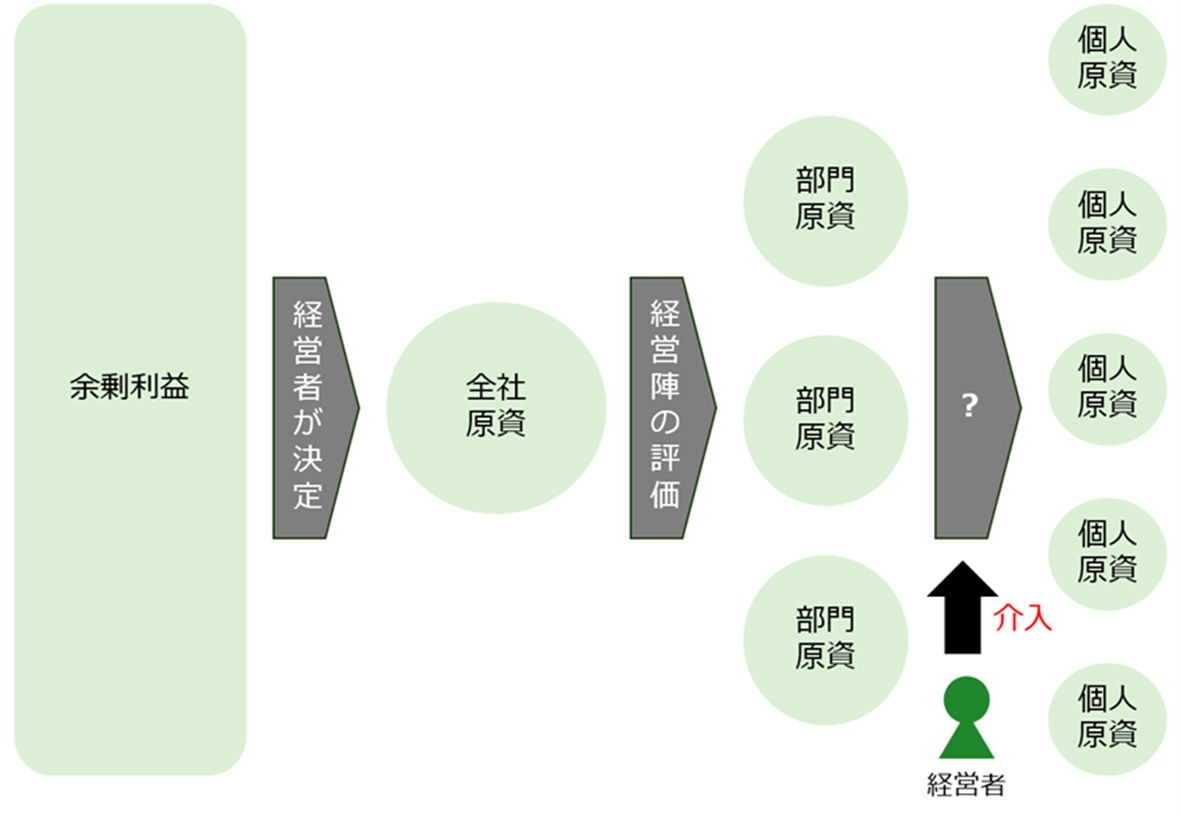

余剰利益から分配する流れは上の図の通りだ。余剰利益から全社の賞与原資を決め、そこから部門ごとの原資を決めて最後に個人の原資を決める。

この分配方法は評価が個人賞与に反映されるため、頑張った人や会社に貢献した人により多くの賞与が与えられ、公平性が増すメリットがある。

問題は、下の図のように部門長の評価を個人原資に落とし込む計算式が決まってないケースや、その仕組みが曖昧なケースである。中小企業ではこのような状態に陥っているケースが多い。

この場合、仕組みが曖昧なので経営者が介入する余地ができてしまう。

すると、経営者が個人の賞与原資の決定に関与し、一旦行った評価を無視して「A社員はもらいすぎじゃないか」「B社員よりC社員が多くもらうのはおかしい」と鉛筆舐め舐めの調整を始めてしまう。

経営者が全社員を直接マネジメントしている場合は問題ないが、個々に評価できないほどに社員が増えたケースについてもこのように調整をしてしまうことは問題だ。

低く調整された社員は、「普段の様子を見てもらえてないのに低く評価されるのはおかしい」と不満に感じる。その不満を解消しないまま鉛筆舐め舐めの調整を続けると、評価への信頼が失われ、制度が形骸化しかねない。

中小企業で、評価制度が機能しない大きな原因の一つになっている。

一方でシンプルに、評価に基づいて各社員の賞与額を個々に算出して積み上げていく方法がある。

②評価で積み上げる方法

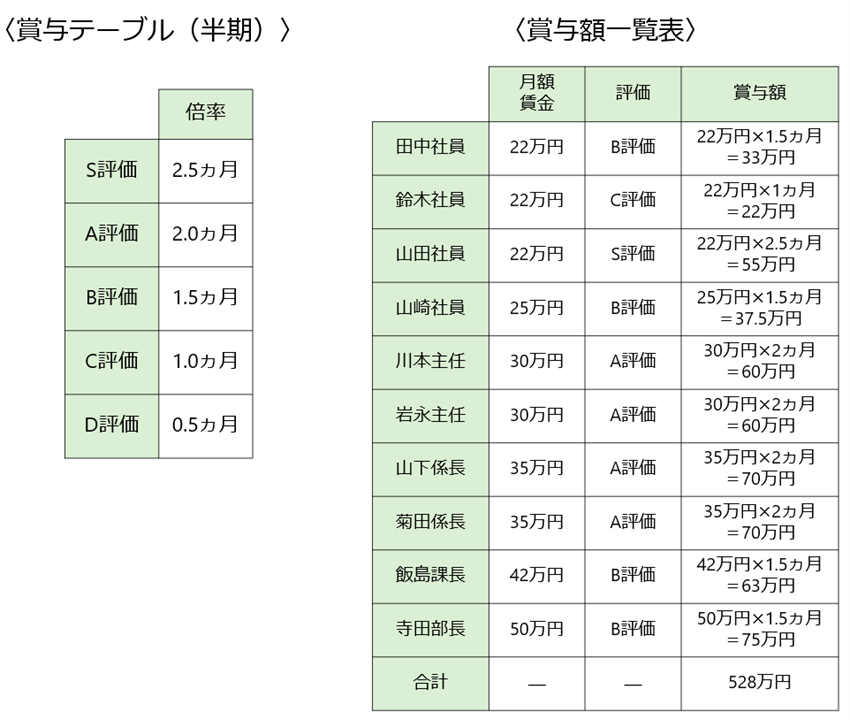

まず、評価で賞与を決めるためのテーブルを作る。例えば、S評価であれば月額賃金の2.5カ月分、A評価であれば2ヵ月分などの基準を決めておく。

下の表は、賞与テーブルとそのテーブルに基づく賞与額を一覧にした例である。

仮に田中社員がB評価だった場合、月額賃金22万円に賞与テーブルB評価の1.5ヶ月分を乗じた33万円が賞与額となる。

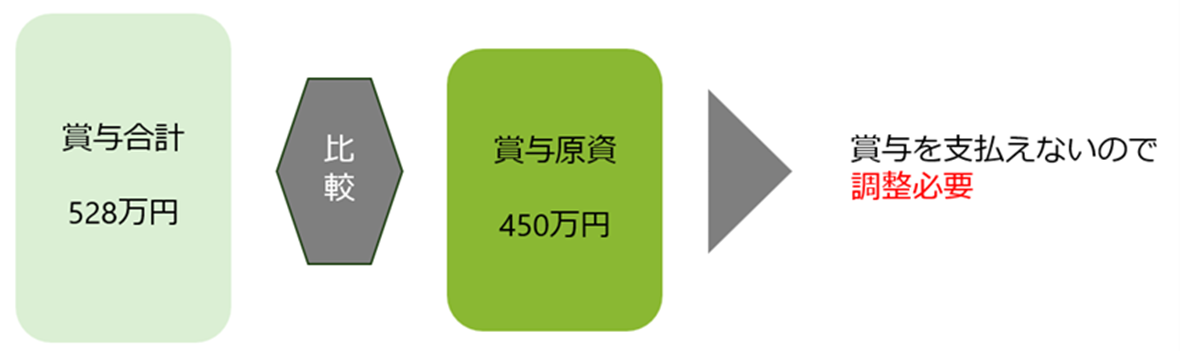

各々の社員の賞与額を算出したうえで合計金額を計算する。上の表の例では合計金額が528万円と算出される。

このように積み上げで計算する方法は、各々の賞与額が先に決まるためシンプルな方法ではあるが、下の図のように想定した賞与原資を超えるケースがある。その場合、このままだと賞与を支払えることができないため何かしらの調整が必要となる。

そして、この調整方法が曖昧だと結局経営者の介入を招くことになる。

評価と賞与を連動させるためにクリアすべき問題

一律賞与だと頑張った人が報われない問題が生じるので、評価と賞与を結び付けようとする。そうすると、仕組みや調整方法の問題にぶつかる。

つまり、評価と賞与を連動させるためには明確な仕組みや調整方法を導入することが必要となる。特に経営者が見切れないほどの社員数になってきて評価と賞与を紐づけたい場合には、早急に検討することを要する。

その調整方法について以下説明したい。その方法は大きく3つある。

3.評価に基づいて賞与を調整する方法

以下が評価に基づいて賞与を調整する方法だ。

(1)ポイント制

(2)評価係数制

(3)部分的に評価を取り入れる方法

(1)ポイント制

ポイント制とは、各等級各評価によって異なるポイントを決めておき、賞与原資を按分する形で1ポイントあたりの金額を算出したうえ、個々の賞与額を計算する方法である。

①ポイントの設定

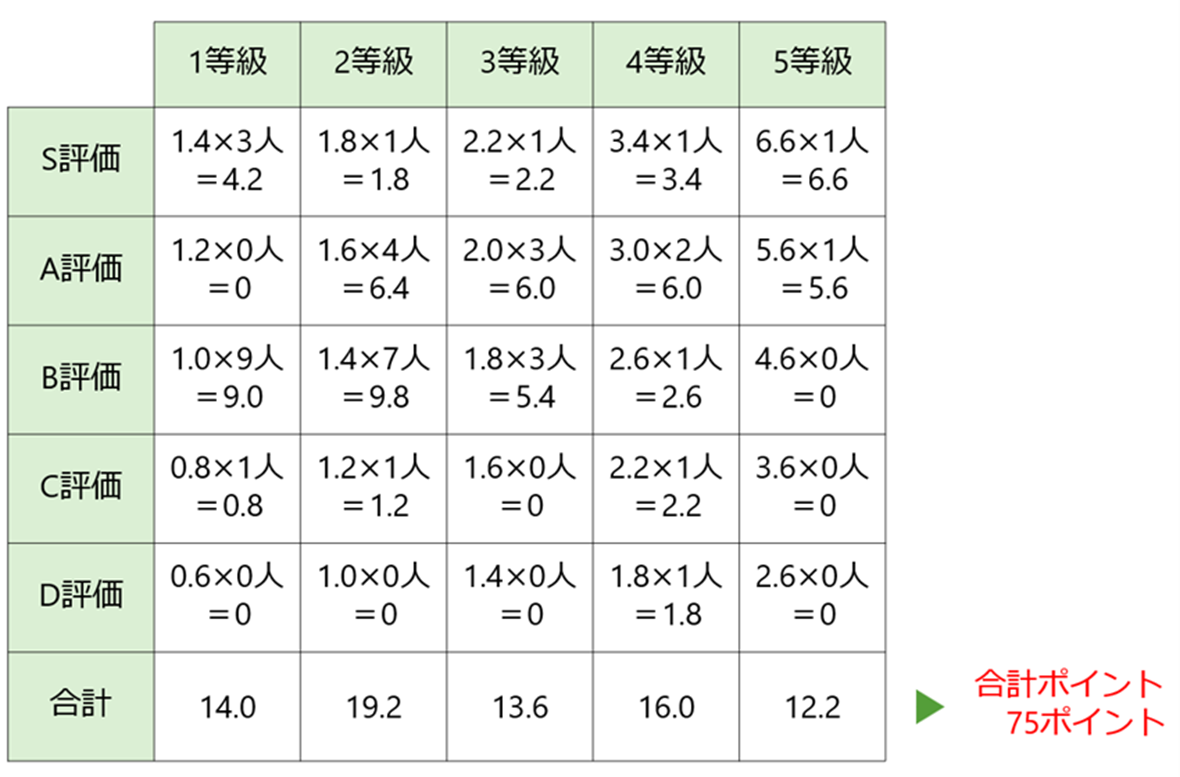

まず、下の表のように各等級各評価のポイントを設定する。

②全ポイントの集計

各等級各評価の人数を割り当て、すべてのポイントを合計していく。例えば、1等級のS評価が3人いた場合、「1等級S評価のポイント1.4×3人=4.2ポイント」と計算する。

これを各等級各評価で算出して合計する。上の表で計算すると、合計75ポイントになる。

③ポイント単位の賞与額算出

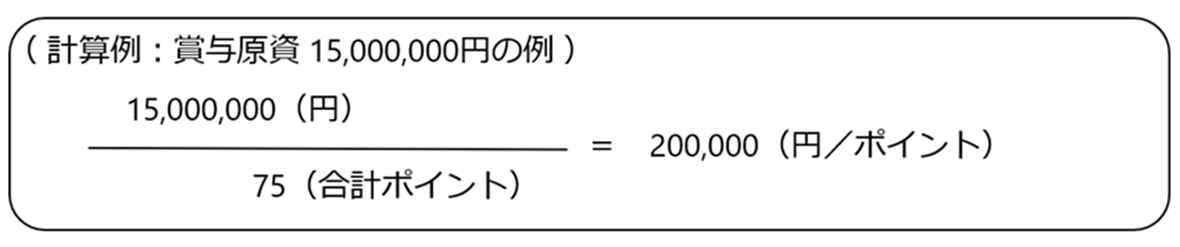

経営者が決めた賞与原資からその合計数を割ることで、1ポイントあたりの賞与額が算出される。

下の計算例は、賞与原資を1500万円としたケースだ。賞与原資1500万円から合計ポイントである75を除すと、1ポイントあたりの賞与額が20万円と算出される。

④個々の賞与額の算出

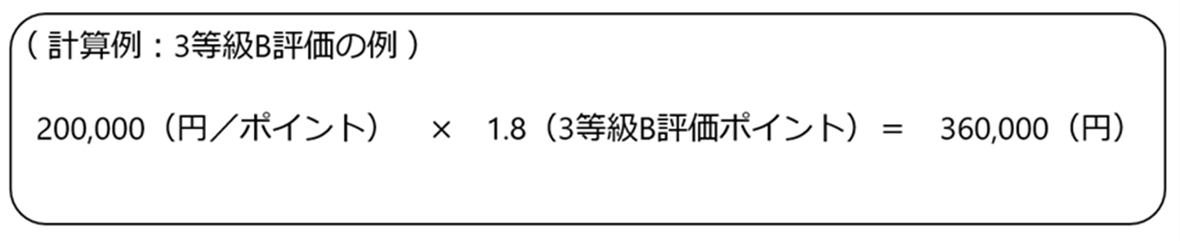

1ポイントあたりの賞与額に各人の評価ポイントを乗じることで個々の賞与額が算出できる。

下の計算例では、3等級B評価の社員の例を挙げている。1ポイントあたりの賞与額20万円に3等級B評価のポイント数である1.8を乗じると、賞与額が36万円と計算される。

このように、ポイント制では賞与原資から按分する形で個々の賞与額が決まる。

(2)評価係数制

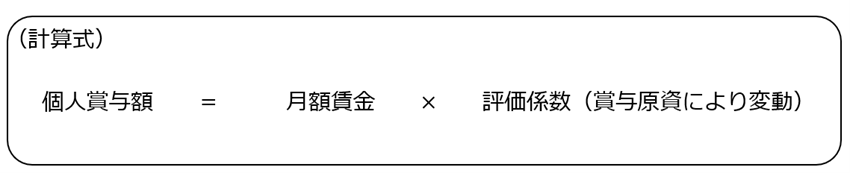

評価係数制とは、各等級各評価ごとに「2.0カ月分」「1.5カ月分」などと係数を決めておき、月額賃金を乗じることで個々の賞与額を算出する方法である。賞与原資によって評価係数が変動することで、利益配分に応じた賞与額を設定することができる。

まず、評価係数の一覧を設定する。

②合計金額算出

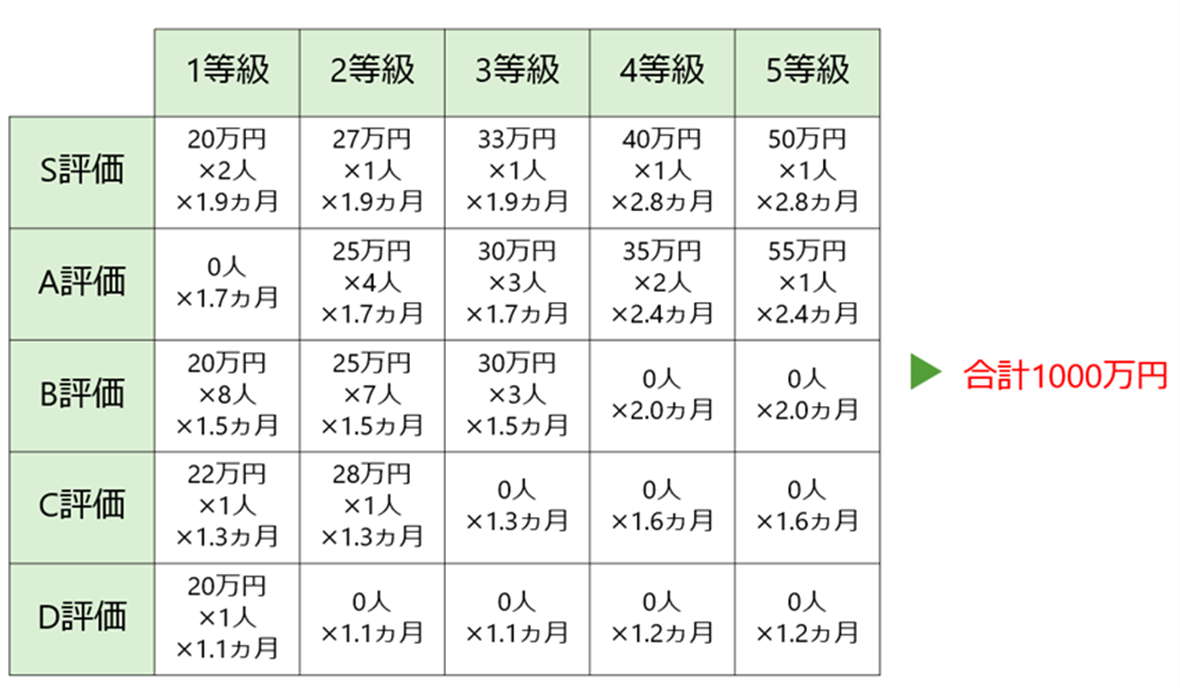

評価係数に個々の月額賃金を乗じ、全体の金額を算出する。例えば、1等級のS評価が2人いて、それぞれ同じ月額賃金20万円の場合、「月額賃金20万円×2人×評価係数1.9ヵ月=76万円」と計算する。

これを各等級各評価で算出して合計する。上の表で計算すると、合計1000万円になる。

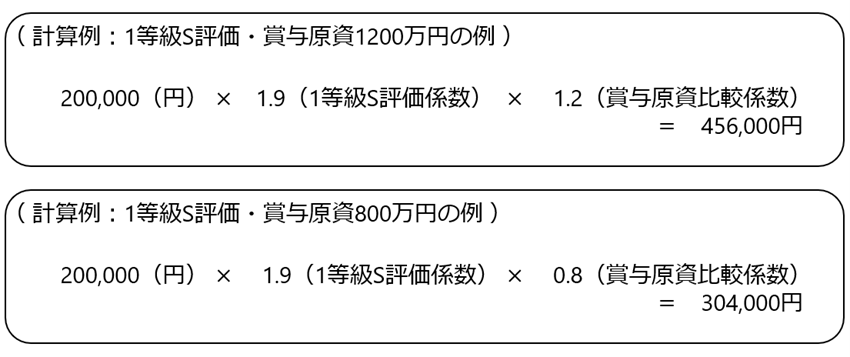

③賞与原資との比較

合計金額と賞与原資との比較を行う。仮に、合計金額が1000万円で賞与原資が1200万円であれば、各評価係数に1.2(賞与原資1200万円/合計額1000万円)を乗じ、仮に賞与原資が800万円である場合には各評価係数に0.8(賞与原資800万円/合計額1000万円)を乗じる。

仮に1等級S評価の社員(月額賃金20万円)がいた場合、以下の計算式に基づいて賞与を計算する。

このように、評価係数制は、月額賃金を前提に「1.9か月分」という係数を変動させることで個々の賞与額を決める。

(3)部分的に評価を取り入れる方法

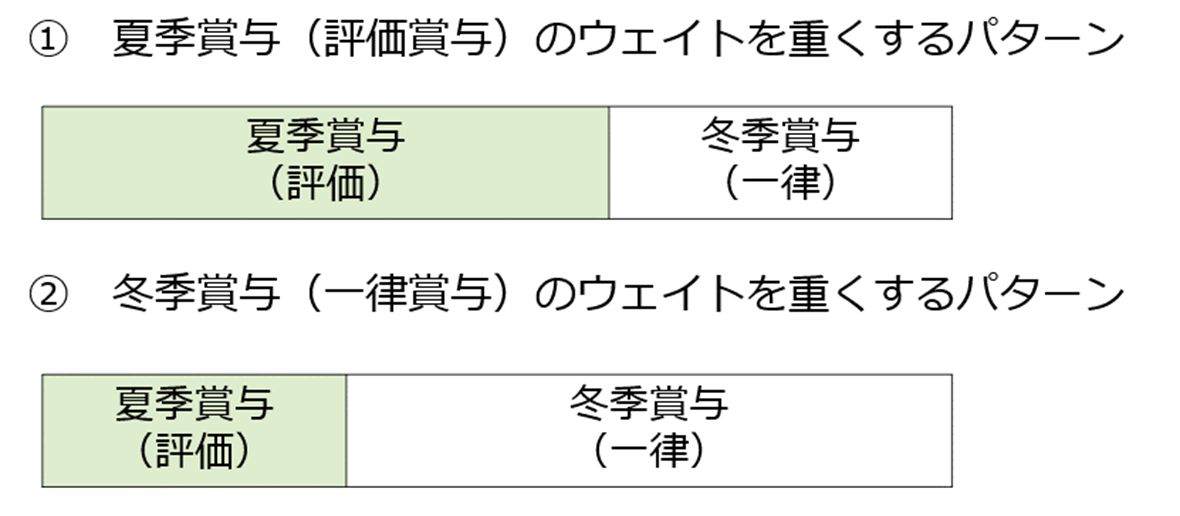

中小企業の中には(1)と(2)の方法が煩わしく、夏季賞与のみ評価と連動させて冬季賞与を一律賞与で行うという、部分的に評価を取り入れる方法を採用するケースがある。

この方法は、夏季賞与のウェイトを重くするパターンと、冬季賞与のウェイトを重くするパターンとに分かれる。

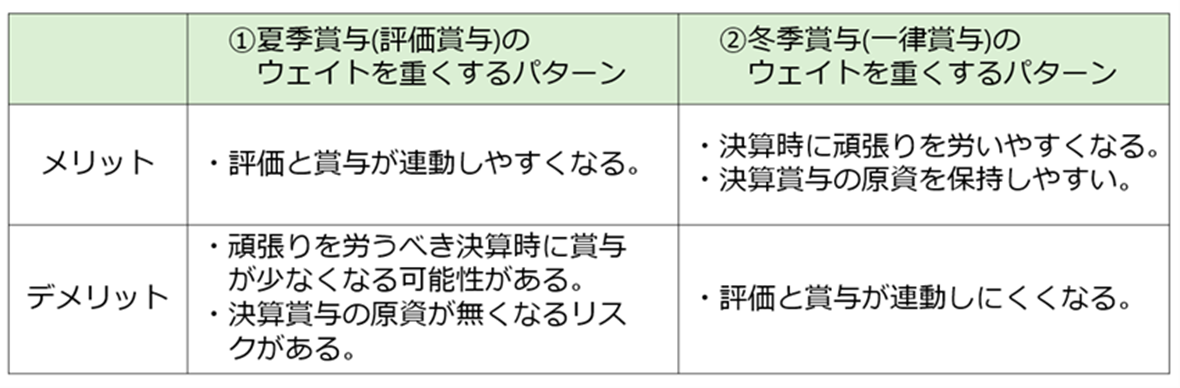

それぞれのパターンのメリット・デメリットは以下の通りだ。

中小企業では、冬季賞与のウェイトを重くしているパターンが多い。

社員全員の評価が良いからと言って業績が良いとは限らない。仮に多くの社員の評価が良くて業績が振るわない場合、賞与原資が不足してしまうリスクがある。

そのようなリスクを避け、冬季賞与までの賞与原資をできるだけ確保するため、冬季賞与のウェイトを重くする。

しかし、そうすると評価と報酬が連動している部分はわずかとなってしまう。結局、評価と報酬が連動しなければ頑張った人が報われにくいという状況が生じてしまう。

ポイント制や評価係数制変更時の留意点

評価に基づいて賞与原資を分配する方法を3つ紹介したが、(3)の部分的に評価を取り入れる方法は効用が限定されている。

「頑張った人が報われる」「評価を歪ませない」制度を作るためには、仕組みを明確にした(1)のポイント制や(2)の評価係数制を取り入れるべきだ。

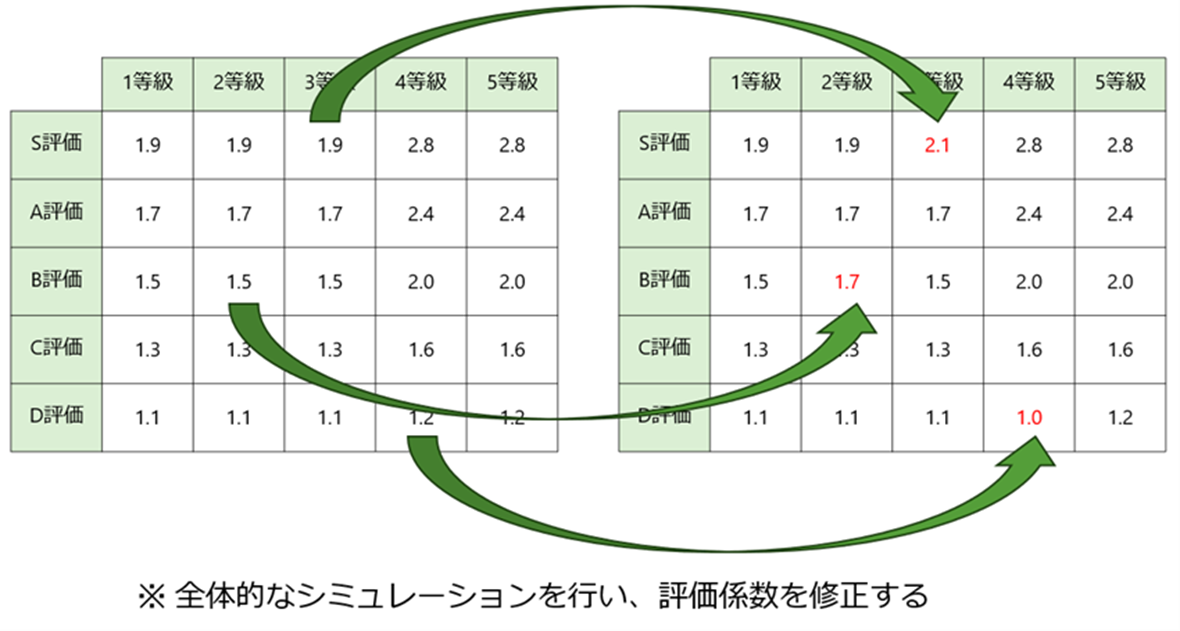

なお、ポイント制や評価係数制を導入する場合、制度を変更前の賞与額との乖離について考慮したほうが良い。

変更前は60万円賞与をもらっていたような人が、制度を導入したあとに30万円の賞与となってしまうと、制度変更に対する不満が生じる恐れがあるからだ。

詳細は割愛するが、制度導入時には、入念にシミュレーションを行った上で、以下の図のように修正を施す必要がある。

4.おわりに

ここまで評価に基づいて賞与原資を分配する方法を説明してきた。

このメリットとして人件費コントロールがしやすい、業績や評価と連動させることができるという点がある。

特に、個人の賞与に経営者が介入して、評価者が一旦行った評価を覆して鉛筆舐め舐めの調整をしてしまっているとしたら、早急に改めるべきだ。

評価制度の形骸化は評価への信頼を揺るがし、管理職はマネジメントの拠り所を失う恐れがある。これでは会社組織の成長を止めかねない。

この経営者介入の大きな原因として、仕組みがない、もしくは曖昧であるという点がある。明確な仕組み作りを行うことで、そのリスクが軽減される。

仕組みを作るには工夫が必要だ。人件費をコントロールしたい、賞与を業績や評価と連動させたいと考えている方は、その仕組み作りとしてこの記事を参考にして頂けると幸いだ。

参考一覧

鍵山整充,1984,『賞与と成果配分』白桃書房.