「賞与の原資をどのように決めればいいか?」

「賞与なのに、決まった額を支給するのはどうなのか?」

など中小企業の経営者が賃金制度を設計するときに、悩むポイントの1つが賞与の決め方である。

たいていの経営者は、社員に対して多くの利益を還元したいと考えているが、以下の3点で悩む。

①賞与原資の決め方

一般的に、賞与とは余った利益を社員に還元する位置づけで支払われる。この「余った利益」の計算が案外難しい。投資によって利益やキャッシュは変動してしまうからだ。

経営環境に合わせて、柔軟に投資を増やしたり減らしたりしたい経営者にとっては、利益・キャッシュの先読みは難しく、賞与原資の先読みも難しい。もしくは、先読みをあえてしない。

仮に投資計画があったとしても、計画通りにいかないケースが多々ある。例えば「良い立地が見つかった」、「M&Aを持ちかけられた」、「素晴らしい提携先に出会った」等である。

投資以外でも、「来年以降、業界的に仕事が減りそうなので、内部留保を厚くしておきたい」といった見通しも利益に影響を与える。このように色々と考えあぐねてしまうのだ。

②決定プロセスの公開

仮に、賞与原資の合理的な決め方を思いついたとしても、決定プロセスの公開をためらってしまう。

決定プロセスを社員に公開してしまうということは、賞与の支払い方法について社員と約束することと同義である。にもかかわらず、そのプロセスを変更せざるを得ないケースがある。

例えば、自然災害、疫病、戦争、インフレなど思いがけない出来事によって、経営環境が悪化した場合、約束通り賞与を支払えない可能性がある。

できない約束になってしまうくらいなら、プロセスを非公開にしておきたいという経営者もいるだろう。

③世間の常識

多くの大企業では、夏のボーナス、冬のボーナスが支払われているのが常識になっている。そのため、「自社でも夏と冬に一定のボーナスを払わないといけないのではないか。」と考える経営者も多い。

そうだとすると、「賞与はもはや変動費ではなく固定費ではないか。余った利益を社員に還元するという賞与の目的からはそれるため、あれこれ悩まなくてもよいのではないか。」という思いが巡り、考えが前に進まなくなる。

①~③が、頭の中をぐるぐると駆けめぐり、悩んだあげく、賞与の決め方を明確にせず、先送りにしてしまうのである。

このように何かしら迷う出来事があった場合、中小企業の経営者、特にオーナー経営者は自分の手元に決定権を残したがる傾向がある。

気持ちは理解できるのだが、社員側から見れば、ブラックボックスの状態だ。

ブラックボックスを完全になくすことはできないかもしれないが、少ないほうがよい。転職希望者がいたとして、賞与の決め方がオープンになっている企業と、ブラックボックスになっている企業のどちらを選ぶか。非常に簡単な選択だ。情報の可視化は採用力の強化につながる。

そこで本記事では、中小企業において合理的に賞与を決める方法論を解説する。

本記事を読めば、経営者が納得する方法で、自社の賞与制度を決めることができるだろう。

1.賞与とは

賞与とは、毎月支払われる賃金とは別に、会社業績に応じて一時的に支払われるまとまった臨時の賃金のことだ。

賞与も「賃金」の一種だが、支給の有無については労働基準法に定めがなく、支給が強制されているものではない。

支給の有無、計算方法、支払い時期は自社独自で決めることが可能だ。(就業規則、雇用条件書に、賞与の有無、時期などを明示する必要はある。)

2.賞与の目的

賞与の目的は3つある。

- 業績好調時:賞与額を多くして社員の功労に報いる。

- 業績不振時:賞与額を抑えることで、社員の解雇を避けつつ人件費を抑制する。

- 生活費を補填する。(業績に関わらず一定額を支給する)

基本的に①②が賞与本来の目的だが、会社によっては業績の好不調に関わらず、③のように、一定の賞与を固定で支給するケースもある。

賞与を固定費のように支給するようになるきっかけは、会計士や税理士の助言にある。

賞与額を毎月引き当てるように助言され、言われるがままにしているうちに、賞与が変動費ではなく、固定費のような扱いに変わってしまうのだ。

しかし、①②を賞与の目的とするなら、毎月引き当てて月次決算するのは不自然である。最初から③の生活補填が目的だと言い切るのであれば、引き当てに反対はしないが、本来の目的をよく考えたほうがよい。

蛇足だが、賞与額は、割増賃金(残業代)を計算する際に算定基礎額に含まなくてもよいため、割増賃金を抑制しつつ、賃金の総額を上げる手段と言える。残業が多い会社では、まずは残業を減らすことが先決だが、賞与をうまく使う必要性があるだろう。

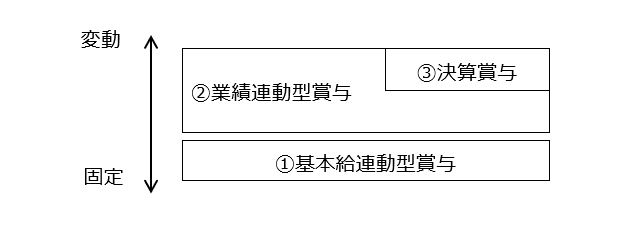

3.賞与の種類

賞与の名称は、ボーナス、夏季賞与、年末手当、決算賞与、業績賞与等さまざまあるが、その性質で賞与の種類を分類していくことが肝要だ。

賞与を性質で分けた場合、その種類は3つだ。

- 基本給連動型賞与

- 業績連動型賞与

- 決算賞与

①基本給連動型賞与

(ⅰ)個人賞与額=基本給 × 評価別係数

基本給に対して係数をかけて算出する。

評価別係数を極端なものにすれば、より業績と連動した賞与額にすることが可能である。

※S、A、B、C、Dは評価によって決める。

(ⅱ)個人賞与額=基礎算定額 × 評価別係数

基本給を用いている企業が多いようだが、等級ごとに統一した基礎算定額を用いることもある。

表のような基礎算定額、評価別係数とした場合、1等級の社員がB評価をとると個人賞与額は20万円になる。A評価をとると24万円(20万円×1.2)、S評価をとると28万円(20万円×1.4)になる。

(ⅰ)では基本給に比例して賞与額も増額するが、(ⅱ)ではそれを抑制することができる。

(ⅲ)個人賞与額=基本給 × 支給月数

全社員同じ支給月数とする。

(ⅰ)(ⅱ)のように、個人評価を加味して賞与額を決めるケースが多いが、(ⅲ)のように生活補填を強く意図して個人評価を加味しないケースもある。

なお、評価制度がなければ評価別係数を決めることができない。そのため、評価制度が未整備な企業では、必然的に(ⅲ)を採用することになる。

期末になって、経営者があれこれ自分のノートにメモしながら「今期は利益出たから、賞与は●ヵ月!」と声高に宣言するのだが、要は何も決まっていないのである。

②業績連動型賞与

個人業績、部門業績、全社業績によって支給額を変動させるのが、業績連動型賞与だ。

(ⅳ)のように係数を用いる方法と、(ⅴ)のように最初に全社の賞与原資を決めてしまう方法がある。

(ⅳ)個人賞与額=基本支給月数 × 個人評価別係数 × 部門業績係数

個人賞与額=基本支給月数 × 個人評価別係数 × 全社業績係数

(ⅴ)個人賞与額=固定分(●ヵ月)+個人の業績賞与(0~ ▲ヵ月)

個人の業績賞与=賞与原資 × 個人の評価ポイント÷総評価ポイント数

賞与原資=業績指標 × ■ %

※業績指標は売上総利益、営業利益額、当期利益など。その企業の方針に合った指標を採用する。

※個人の評価ポイントは、評価制度で決める。

(ⅰ)(ⅱ)(ⅳ)は、評価係数を用いて計算しているため、社員の評価結果が決まってから、賞与原資の総額が決まる。

それに対して(ⅴ)は、インセンティブの原資を先に決めてしまうため、社員の評価結果に関係なく、賞与原資の総額を決めることが可能だ。ファンド型と呼ぶことにしよう。

(ⅰ)(ⅱ)(ⅳ)のプロセス

評価結果 → 評価別係数決定 → 支給月数 × 評価別係数=個人の賞与額 → 全社の賞与原資

(ⅴ)のプロセス

業績指標 → 全社の賞与原資 → 評価結果 → 社員の総評価ポイント → 個人の賞与額

「余ったものを還元する」という目的に対してもっとも合致するのは、(ⅴ)の計算方法であると言える。人件費を完璧にコントロールしたい場合は、(ⅴ)を採用することになる。

(繰り返しになるが、(ⅲ)はただのどんぶり勘定である。)

ただし、ファンド型にもデメリットもある。ファンド型は経営者からすれば合理的であるが、業績指標に詳しくない社員からするとわかりにくい。

例えば、営業利益額を業績指標として採用した場合、販管費のコントロールがあまりできない階層の社員にはピンこない計算方法と言える。

例えば、当期利益を業績指標として採用した場合、法人税率を知らない社員にはピンとこない計算方法と言える。

業績連動を打ち出せば、社員が理解してくれて、賞与額アップに向けて頑張ってくれるかと言うと、必ずしもそうとは限らない。社員の指標に対するリテラシーをあげるか、わかりやすい指標を打ち出す必要がある。

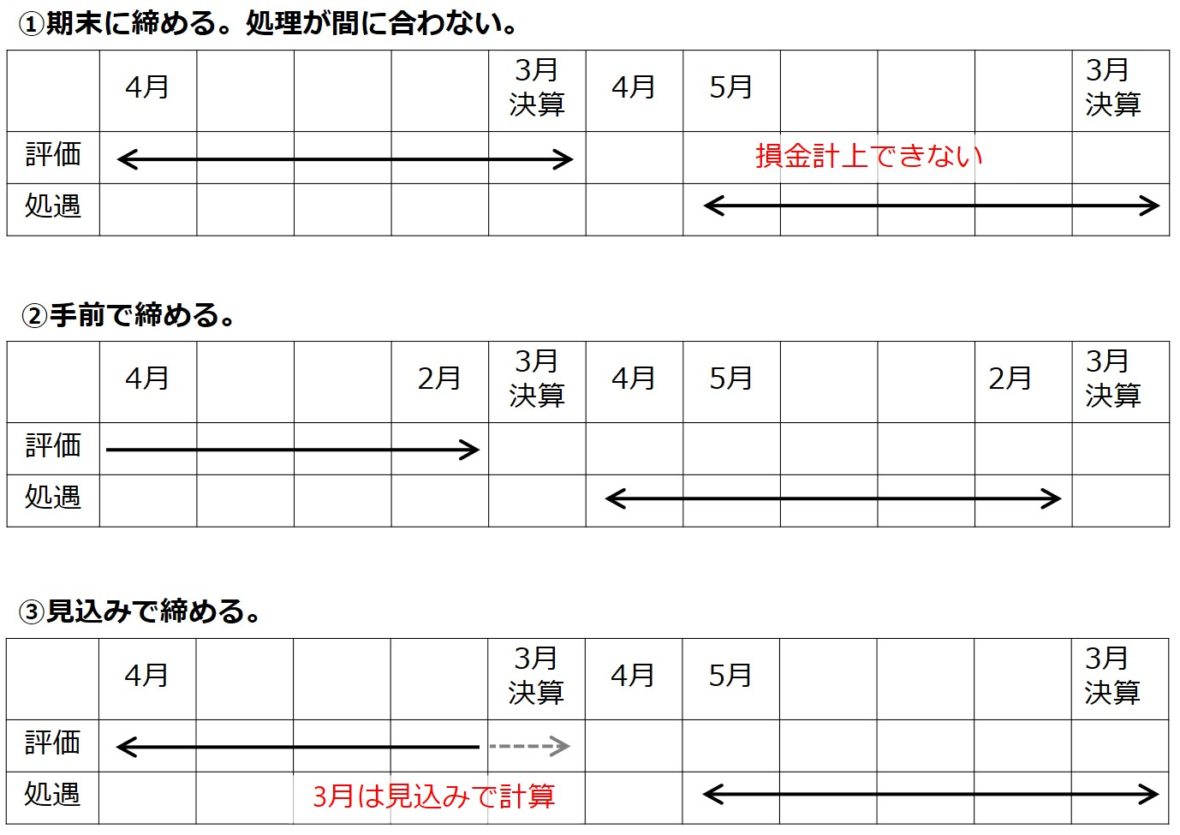

③決算賞与

賞与の決め方そのものは、②業績連動型賞与と同じだが、支払う時期が決算前後となる場合は、決算賞与と呼ぶ。

決算結果をみて余った利益を還元するという意味では、決算賞与がもっとも賞与らしい賞与と言える。

しかし税制の問題で、決算から1ヵ月以内に賞与を支払わないと、賞与を損金として扱うことができない。ゆえに、会社が大きくなって経理処理が重たくなってくると、決算賞与は使い勝手が悪くなってくる。

例えば決算が3月末の会社で、決算賞与を4月末に支払う場合、様々な作業を1ヵ月以内で行う必要が出てくる。例えば、経理処理、賞与原資の決定や社員評価、給与明細作成、社員への通知、振り込み処理などの作業である。

1ヵ月で作業を処理するのはなかなか大変なため(①)、評価を2月末に締めてしまう会社(②)、3月の数字を見込みで締める会社(③)、面倒なので決算賞与という考え方を辞めてしまう会社に分かれていく。

4.目的に応じた賞与の決め方

自社における賞与の目的をどこにおくか、それによって(ⅰ)~(ⅴ)を使い分けていくことになる。

もちろん、夏の賞与は(ⅲ)で、冬の賞与は決算も兼ねて(ⅴ)のように、組み合わせを用いることも可能だ。

確認のため計算式を再掲する。

(ⅰ)個人賞与額=基本給 × 評価別係数

(ⅱ)個人賞与額=基礎算定額 × 評価別係数

(ⅲ)個人賞与額=基本給 × 支給月数

(ⅳ)個人賞与額=基本支給月数 × 個人評価別係数 × 部門業績係数

個人賞与額=基本支給月数 × 個人評価別係数 × 全社業績係数

(ⅴ)個人賞与額=固定分(●ヵ月)+個人の賞与(0~ ▲ヵ月)

個人の賞与額=賞与原資 × 個人の評価ポイント÷総評価ポイント数

賞与原資=業績指標 × ■ %

目的に合わせた賞与の決定方法を、いくつか例示してみる。

①目的:生活補填をベースにしたいが、人件費をきちんとコントロールしたい。

夏季賞与と冬季賞与を(ⅲ)で支払い、決算賞与を(ⅴ)で支払う。ただし、夏季・冬季の支給月数を低めにする。

夏季賞与=基本給 × 1ヵ月

冬季賞与=基本給 × 1ヵ月

決算賞与=(固定分なし)+個人の賞与(▲ヵ月)

個人の賞与額=賞与原資 × 個人の評価ポイント÷総評価ポイント数

賞与原資=経常利益額 × 20%

②目的:賞与は個人というより、組織(部門業績、全社業績)を意識してもらいたい。

夏季、冬季賞与ともに、(ⅳ)の変則版で支払う。

夏季賞与(冬季賞与)=基本支給月数 × 部門業績係数 × 全社業績係数

③目的:個人業績を強く意識して欲しい。人件費もきちんとコントロールしたい。

夏季賞与(冬季賞与)は(ⅰ)で、決算賞与を(ⅴ)で支払う。

夏季賞与(冬季賞与)=基本給 × 評価別係数

決算賞与=(固定分0.5ヵ月)+個人の賞与(▲ヵ月)

個人の賞与額=賞与原資 × 個人の評価ポイント÷総評価ポイント数

賞与原資=当期利益額 × 30%

他にも、色々な組み合わせや数式を考えることができる。

メッセージはシンプルなほうがよいので、(ⅰ)~(ⅴ)を全部組み合わせるような方法はおすすめしない。手間ばかりかかって、効果は期待できないだろう。一番重視したい目的は何か、よく考えた上で簡単な組み合わせを採用して欲しい。

5.業績指標の種類

(ⅴ)に用いる業績指標のジャンルには、以下のものがある。経営環境や自社の特性に応じた指標を検討して欲しい。

①売上・生産高の活用

社員としては非常にわかりやすい指標であるため、頑張り甲斐があるだろう。ただし、費用面の努力が反映されない。

②利益(営業利益・経常利益・当期利益)の活用

売上だけではなく、費用にも関心を持たせたい場合は、利益指標がよいだろう。経常利益や当期利益は、計算式を理解していない社員がいるかもしれない。

③付加価値の活用

企業活動によって生み出された価値を、付加価値と呼ぶ。売上総利益(売上ー原価)などが付加価値として用いられる。企業によっては独自の計算式を採用している。原価が高いビジネスの場合は、①の売上より、③の付加価値を用いたほうがよいだろう。

④生産性の活用

社員一人当たりの売上、一人当たりの利益、一人当たりの付加価値などを用いる。効率を上げたい場合は生産性に関する指標を活用するとよいだろう。

⑤株主価値の活用

中小企業ではあまり活用しないかもしれないが、ROA、ROE、EVA、ROICといった指標を用いている企業もある。未上場の企業ではあまり使わないだろう。

6.投資計画を踏まえて業績指標を決める方法

さて、ここまでの解説で概ね賞与の決め方は理解できたと思うが、一点だけ解説ができていないことがある。それは投資を行う場合の、賞与の決め方だ。それをここで解説する。

これから解説することは人事制度の範疇から外れるが、事業をするために莫大な投資を要する会社では重要な考え方になる。結果的に賞与の決め方にも影響する。

投資や借入を行うと、PL(損益計算書)とCF(キャッシュフロー)がずれてくる。それゆえ、期末に「いくら余るのか?」を簡単に計算できない。もっと言えば、帳簿上の利益の話をしているのか、手元に残る現金の話をしているのか。

計画的に経営を行うためには、投資による償却費と、借入の返済額をある程度一致させたほうがよい。言い方を変えれば、PLとCFの動きは一致させたほうがよい。

投資したある設備の償却期間が終了しているのに(つまり経費がかかっていないのに)、その投資の返済が終わっていないとしたら、黒字なのにキャッシュが減っていく状態ということになり、危ない経営と言える。黒字でもキャッシュ不足で決算賞与が支払えない、という事態が起こり得る。

PLとCFが一致していれば、PLの指標、例えば営業利益を賞与の計算式に用いても問題が起こらない。利益が出ていれば、手元にキャッシュがあるはずだ。

尚、土地など償却できないものに投資した場合は、土地取得のために借り入れた額と返済期間に応じて、土地の償却費用を仮で決めて、それを営業利益から除したものを業績指標として活用すれば、投資実態に合った賞与原資を決めることが可能になるだろう。

(その他売掛、買掛、在庫などもあるため実際にはもう少し複雑だが、上記したように何かしら工夫をすることで、PL+αを業績指標として活用できるようにするとよい。例えば売掛の回収サイトと買掛支払いサイトを一致させる、在庫は期末にルールに沿って減損処理するなど。)

7.中小企業における平均的な賞与額

実際に賞与の計算方法を決めるときには、他社の賞与額が気になるだろう。

そこで、企業規模別・年齢別の平均賞与額を以下に示す。賞与額を決める参考にして欲しい。

ざっくり言えば、中小企業における賞与の支払い月数は、1年間で2~3ヵ月ということになるだろう。

(単位:万円)

| 1,000人以上 | 100~999人 | 10~99人 | |

|---|---|---|---|

| 全体計 | 123 | 84 | 58 |

| ~19歳 | 19 | 16 | 9 |

| 20~24歳 | 45 | 39 | 28 |

| 25~29歳 | 83 | 64 | 43 |

| 30~34歳 | 105 | 77 | 54 |

| 35~39歳 | 128 | 85 | 63 |

| 40~44歳 | 138 | 98 | 67 |

| 45~49歳 | 150 | 104 | 70 |

| 50~54歳 | 167 | 110 | 68 |

| 55~59歳 | 168 | 111 | 66 |

| 60~64歳 | 95 | 68 | 51 |

| 65~69歳 | 42 | 34 | 34 |

| 70歳~ | 30 | 18 | 24 |